Impuestos Nacionales

D. N° 193/23. REGÍMENES ESPECIALES. EMERGENCIA AGROPECUARIA. ACTIVIDAD AGRÍCOLA-GANADERA AFECTADA POR SEQUÍA. ALIVIOS IMPOSITIVOS. (B.O. 10/04/2023).

Establece beneficios impositivos para los contribuyentes cuya actividad principal sea la agrícola -ganadera y el inmueble en el que desarrolle tal actividad se encuentre ubicado en una zona de emergencia y/o desastre agropecuario por sequía, declarada y vigente a la fecha, y las que se declaren hasta el 31/12/2023, inclusive.

A continuación, detallamos cada uno de los beneficios impositivos:

DIFERIMIENTO DEL PAGO DE IMPUESTOS

Difiere el vencimiento de las obligaciones impositivas de pago de declaraciones juradas alcanzadas por el estado de emergencia y/o desastre agropecuario, correspondientes a los siguientes impuestos:

– Impuesto a las Ganancias (excluido el Impuesto Cedular).

– Impuesto sobre los Bienes Personales (excluido Responsable Sustituto)

– Fondo para educación y promoción cooperativa.

El diferimiento opera hasta la finalización del ciclo productivo siguiente a aquel en que concluya el estado de emergencia y/o zona de desastre agropecuario.

A los fines de la determinación del ciclo productivo, la Comisión Nacional de Emergencias y Desastres Agropecuarios deberá determinar la fecha de inicio y finalización por actividad y zona productiva.

SUSPENSIÓN DEL INGRESO DE ANTICIPOS

Suspende el ingreso de los anticipos correspondientes a los Impuestos a las Ganancias, sobre los Bienes Personales y del Fondo para la educación y promoción cooperativa, cuyos vencimientos hubieran sido fijados entre el 01/02/2023, inclusive, y la fecha de finalización del período de vigencia del estado de emergencia.

SUSPENSIÓN DE LA INICIACIÓN DE LOS JUICIOS DE EJECUCIÓN FISCAL Y TRABA DE EMBARGOS DE MEDIDAS CAUTELARES

Suspende hasta el próximo ciclo productivo después de finalizado el período de emergencia o desastre agropecuario por sequía, la iniciación de los juicios de ejecución fiscal y la traba de medidas cautelares.

Aclara que, por igual período, quedará suspendido el curso de los términos procesales, de la prescripción y de la caducidad de instancia.

En el caso de ejecuciones fiscales iniciadas con posterioridad al 01/02/2023, inclusive, y con anterioridad al 10/04/2023, las mismas serán paralizadas por el plazo indicado en el párrafo anterior y, en caso de que se hubieren trabado embargos sobre fondos y/o valores de cualquier naturaleza depositados en entidades financieras o sobre cuentas a cobrar, así como cuando se hubiera efectivizado la intervención judicial de caja, la AFIP arbitrará los medios para el levantamiento de la respectiva medida cautelar, sin transferencia de las sumas efectivamente incautadas, las que quedarán a disposición del contribuyente.

DEDUCCIÓN EN EL IMPUESTO A LAS GANANCIAS POR VENTA FORZOSA

Dispone que los sujetos alcanzados podrán deducir en el balance impositivo del Impuesto a las Ganancias el 100% de los beneficios derivados de la venta forzosa de hacienda bovina, ovina, caprina o porcina.

PLAN DE FACILIDADES DE PAGO

La AFIP podrá instrumental un plan de facilidades de pago de hasta 48 cuotas para la cancelación de todos los tributos y de los recursos de la seguridad social, con sus intereses, multas y demás sanciones, vencidos al 31/03/2023, inclusive. Aclara que no podrán incluirse deudas provenientes de aportes y contribuciones destinados al Régimen Nacional de Obras Sociales y las cuotas correspondientes a las Aseguradoras de Riesgos del Trabajo (ART).

VIGENCIA: A PARTIR DEL 10/04/2023.

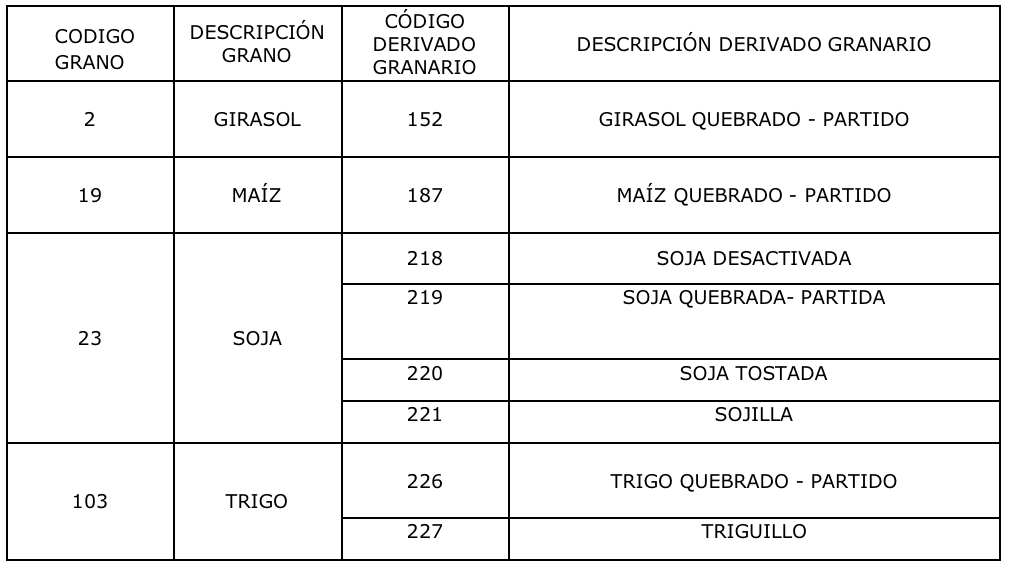

R.G.C. (AFIP-MT-ME) N° 5344/23. PROCEDIMIENTO. CARTA DE PORTE ELECTRÓNICA – DERIVADOS GRANARIOS. PRÓRROGA. (B.O. 11/04/2023).

Prorroga al 02/06/2023 la obligación de emitir la “Carta de Porte Electrónica – Derivados Granarios” para respaldar el traslado y/o entrega de determinados derivados granarios.

Siendo ello así, la “Carta de Porte Electrónica – Derivados Granarios” resulta de aplicación optativa para los traslados y/o entregas que se efectúen a partir del 15/12/2022, inclusive, y obligatoria para los traslados y/o entregas que se realicen a partir de las fechas que se indican a continuación:

-

- 01/03/2023: para los siguientes derivados granarios:

-

- 02/06/2023, para los restantes derivados granarios.

VIGENCIA: A PARTIR DEL 11/04/2023.

R. (ME) N° 437/23. REGÍMENES ESPECIALES. EMERGENCIA Y/O DESASTRE AGROPECUARIO. SANTIAGO DEL ESTERO. (B.O. 13/04/2023).

Declara el estado de emergencia agropecuaria y/o desastre agropecuario en la provincia de Santiago del Estero desde el 01/02/2023 y hasta el 31/01/2024, a las explotaciones hortícolas y frutihortícolas; agrícolas de maíz, girasol, trigo, algodón y sorgo; forrajeras de grama, gatton, alfalfa y buffel; explotaciones ganaderas de ganado mayor y menor, de carne y leche; y apícolas, afectadas por sequía.

Adicionalmente, determina que el 31/01/2024 es la fecha de finalización del ciclo productivo para las explotaciones agropecuarias afectadas.

Dispone que, a los efectos de poder acogerse a los beneficios que acuerda la L. N° 26.509 en su artículo 8°, los productores afectados deberán presentar certificado extendido por la autoridad competente de la Provincia, en el que conste que sus predios o explotaciones se encuentran comprendidos en los casos previstos en dicho artículo.

VIGENCIA: A PARTIR DEL 13/04/2023.

Impuestos Provinciales

Buenos Aires

R.N. N° 14/23. PROCEDIMIENTO. CONSULTAS VINCULANTES. MODIFICACIÓN. (B.O. 11/04/2023).

Establece que los contribuyentes que luego de haber formulado una consulta vinculante, hubieran cumplido las obligaciones tributarias de acuerdo con la contestación de la Autoridad de Aplicación, no serán pasibles de la sanción de multa por omisión, ni le serán aplicables los intereses previstos en el Código Fiscal. Ello así, siempre que la consulta presentada hubiera reunido los siguientes requisitos:

-

- Haber abarcado todos los antecedentes y circunstancias necesarias para la formación del juicio de la Administración.

-

- Aquellos no se hubieren alterado posteriormente.

-

- Se hubiere formulado la consulta antes de producirse el hecho imponible o dentro del plazo para su declaración.

VIGENCIA: A PARTIR DEL 11/04/2023.

R.N. N° 15/23. IMPUESTO DE SELLOS. RÉGIMEN DE RECAUDACIÓN A CARGO DE ENTIDADES REGISTRADORAS. SUSTITUCIÓN. (B.O. 11/04/2023).

Sustituye el régimen de recaudación del Impuesto de Sellos sobre contratos registrados ante Bolsas, Mercados o Cámaras, constituidas bajo la forma de sociedades, Cooperativas de grado superior, Mercados a Término y asociaciones civiles alcanzados por el Impuesto de Sellos.

VIGENCIA: A PARTIR DEL 11/04/2023.

Chaco

R.G. N° 2150/23. PROCEDIMIENTO. REDUCCIÓN DE MULTAS. MODIFICACIÓN. (B.O. 05/04/2023).

Establece cuando el contribuyente infractor pague voluntariamente la multa y presente la declaración jurada omitida o regularizare la infracción cometida dentro de los 10 días a partir de la notificación de la sanción, los importes de las mismas se reducirán de pleno derecho a la mitad y la falta no se considerará como antecedente en su contra. Aclara que tal reducción no será procedente para multas por incumplimiento de la obtención de Guías de Traslado de la Producción Primaria y por la no presentación de las guías de ingreso y egreso de la provincia de productos primarios y otros.

VIGENCIA: A PARTIR DEL 03/04/2023.

Mendoza

R. N° 15/23. IMPUESTO SOBRE LOS INGRESOS BRUTOS. RÉGIMEN GENERAL DE RETENCIÓN. MODIFICACIÓN. (B.O. 10/04/2023).

Dispone que quienes revistan el carácter de agentes de retención del Impuesto sobre los Ingresos Brutos deberán solicitar su inscripción como tales a través del sistema Mis Trámites, disponible en la página web www.atm.mendoza.gov.ar.

Adicionalmente, fija en $60.000.- el importe acumulado mensual de pagos a partir del cual los organismos públicos deben practicar la retención del gravamen.

VIGENCIA: A PARTIR DEL 13/04/2023.

San Juan

R. N° 396/23. PROCEDIMIENTO. SUSPENSIÓN DE LA CALIFICACIÓN DE RIESGO FISCAL DURANTE ABRIL 2023. (B.O. 03/04/2023).

Suspende durante el mes de Abril de 2023 la calificación de riesgo fiscal que realiza mensualmente la Dirección General de Rentas conforme el procedimiento previsto por la R. N° 1219/14.